Cartera Recomendada CEDEARs Diciembre 2020

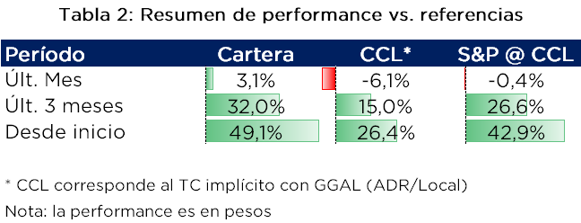

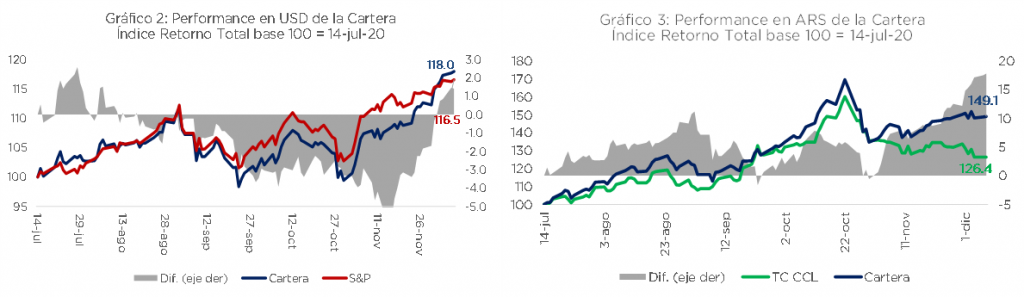

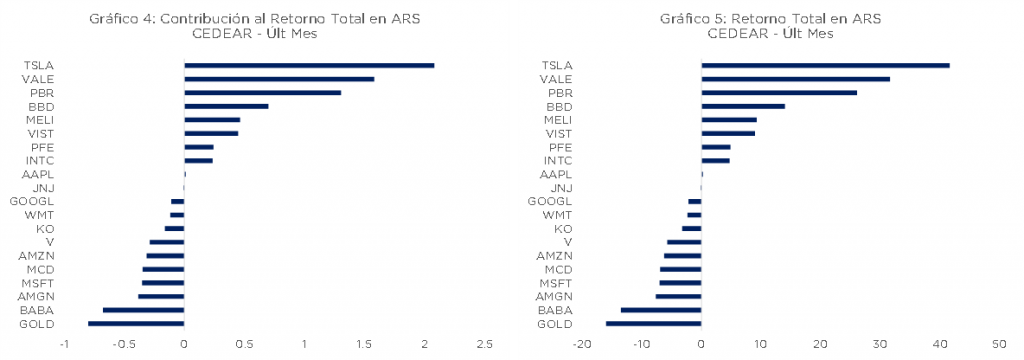

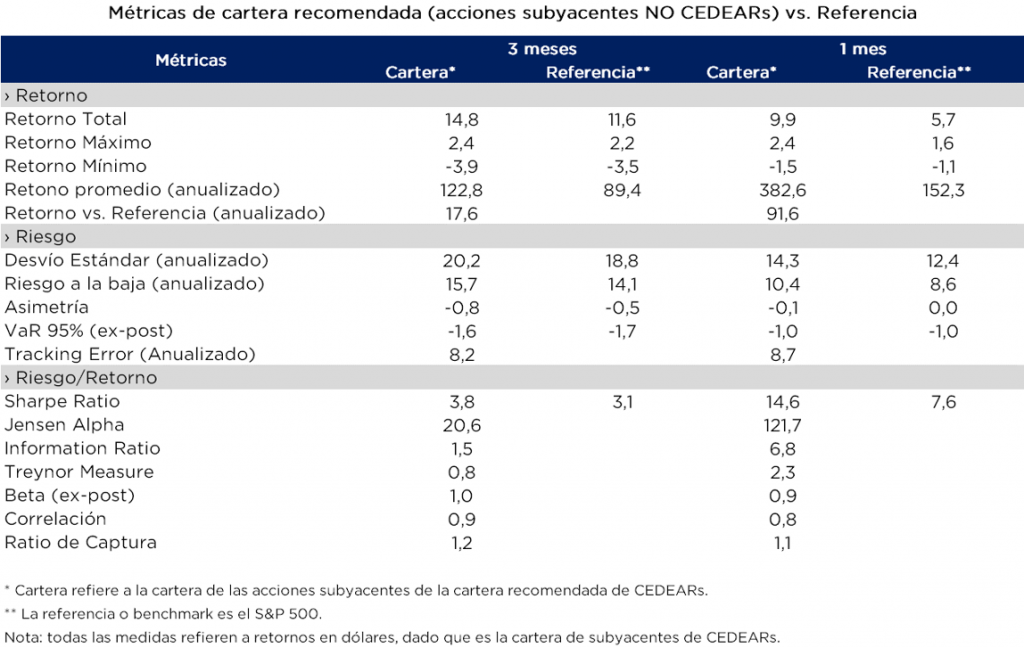

**Performance al 8-dic (subyacentes) y 4-dic (CEDEARs)

**Performance al 8-dic (subyacentes) y 4-dic (CEDEARs)

Apéndice Metodológico

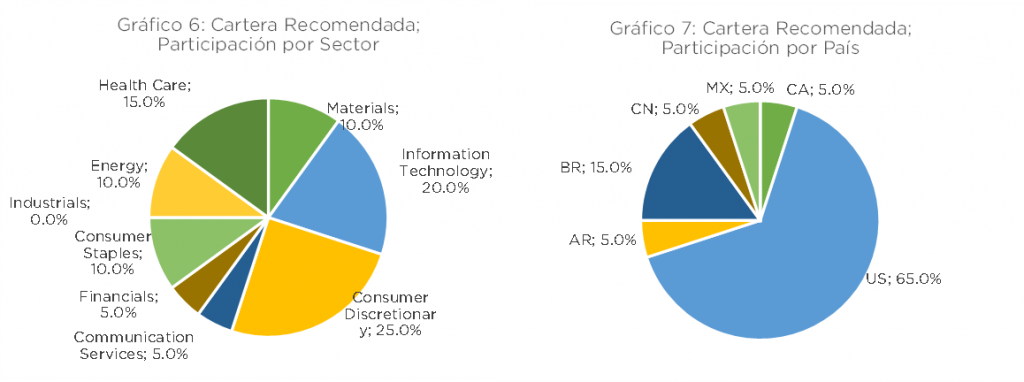

La construcción de la cartera recomendada sigue criterios objetivos bastante claros. Se construye un “Score” o “Puntaje” (que va de 100 a 0, de mejor a peor) para cada CEDEAR y se seleccionan aquellos 20 con mayor “puntaje”. El “puntaje total” se construye como un promedio ponderado de 5 “sub-puntajes”, que buscan reflejar características deseables de la cartera recomendada de CEDEARs. A continuación, los describimos: Liquidez (70% en el “puntaje total”): solo se toman los CEDEARs cuyo volumen negociado promedio en los últimos 30 días se ubique dentro del 40% mayor. Dentro de ellos, se le asigna un valor de 100 al CEDEAR cuyo volumen negociado promedio en los últimos 30 días sea el mayor y 0 al menor, interpolando linealmente para los medios. Valor (15% en el “puntaje total”): la variable que se utiliza es el upside/downside (potencial de suba/baja) implícito entre el último precio de la acción subyacente y el target consenso de los analistas según Bloomberg. Se asigna 100 al de mayor potencial y 0 del de menor potencial (mayor potencial de baja), interpolando linealmente para los CEDEARs del medio. Riesgo (10% en el “puntaje total”): se le asigna un puntaje que va de 100 a 0 según el beta de las acciones ordinarias subyacentes (menor beta es mayor puntaje). También se utiliza interpolación lineal para el mismo. Sector (2,5% en el “puntaje total”): se busca que haya una participación lo más parecida posible al índice de referencia, el S&P 500, de manera de mantener una diversificación razonable. Se asigna un puntaje de 100 para las acciones del sector Tecnología; uno de 44 al sector Consumo Discrecional, Telecomunicación y Financiero; 60 al sector de Salud; 32 al sector Industrial; 28 al Consumo Masivo y 12 a Energía y Materiales. País (2,5% en el “puntaje total”): se busca que no haya una sobrerrepresentación de acciones cuyo riesgo esté predominantemente asociado a EEUU, de manera de mantener una diversificación razonable. Para los CEDEARs cuyas acciones subyacentes estén domiciliadas en EEUU se le asigna un puntaje de 50, mientras que al resto se le imputa un puntaje de 100. En el “Apéndice de Datos” de la hoja siguiente presentamos toda la información resumida sobre los CEDEARs, sus métricas y los distintos “puntajes” o “scores” que configuran el “score total” o “puntaje total”, que es la base de selección objetiva para la cartera recomendada de CEDEARs.

Descargá el informe completo 👇

![]()

Solicitá más información 📲 👨💻👩💻

Teléfonos: (011) 2206 –2261 / 2281.

Teléfonos: (011) 2206 –2261 / 2281. Mail: asesores@consultatioinvestments.com

Mail: asesores@consultatioinvestments.com por chat

por chat

RELACIONADOS