Despiértame cuando termine febrero

Resumen y conclusiones

- Una conjunción de factores convierte a febrero en un gran desafío para el Gobierno en múltiples sentidos. Algunos de ellos son estructurales e inevitables, y demandarán de una actitud oficial mucho más proactiva para mitigarlos; otros son inherentes a la compleja coyuntura macro; y hay cuestiones fortuitas que requerirán de una dosis de suerte para cruzar el puente hacia marzo con relativa tranquilidad.

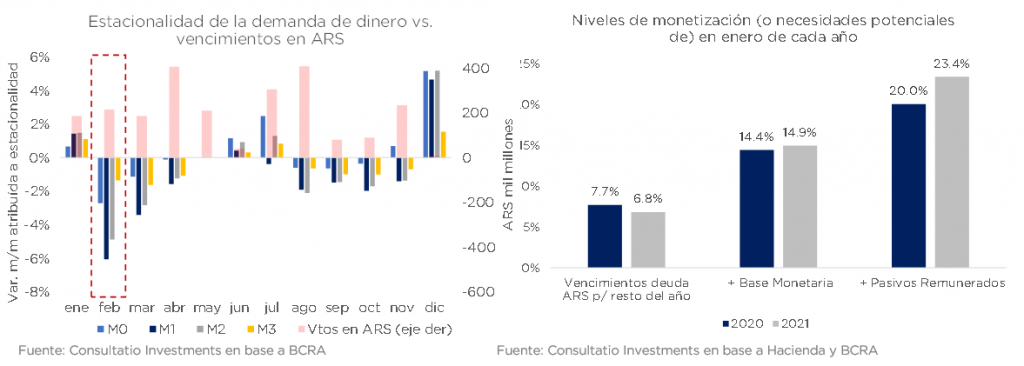

- Típicamente, febrero es el peor mes en términos de demanda de dinero: el apetito por los pesos suele caer hasta 6% mensual solo por factores estacionales. Lo preocupante es que la economía no llega en buena forma y la resaca monetaria del 2020 se hace sentir.

- Por el lado cambiario, febrero todavía es demasiado temprano para la oferta de dólares de la cosecha gruesa. De hecho, en promedio, es el peor mes en términos de liquidación. El nivel de reservas netas agrava la preocupación: se llega con el nivel más bajo en mucho tiempo. Se le estará prendiendo una vela al clima: entramos a una etapa crítica con altas temperaturas y sequía en varias zonas.

- La demanda de USD por servicios de deuda jugará un rol importante el mes que viene: entre intereses a Organismos (incluido FMI) y servicios de deuda corporativa (intereses + 40% de vtos de capital) suman casi USD 550 M (>10% de las reservas netas del BCRA). El canje de YPF también representa un riesgo: para evitar un default deberá obtener el 70% de adhesión de los tenedores del YPF21 (solo tiene 7%) o que el BCRA flexibilice las normas.

- El tipo de cambio oficial suele depreciarse en términos reales en febrero. A su vez, la estrategia de intervención oficial en el mercado de bonos para controlar la brecha tiene “patas cortas” ya que resulta costosa en términos de reservas.

- Se avecina un mes complejo y clave para descifrar el rumbo de la macro hasta las elecciones. Prevemos que podría haber más presión en la brecha dados los factores estructurales. Aunque no vemos un escenario donde la brecha vuelva a cruzar la barrera del 100%. El grado de presión que sufra dependerá de las decisiones del Gobierno (las licitaciones de deuda, canje de YPF y negociación con el FMI) y de cuestiones fortuitas (el dato de inflación y el clima). Por suerte, 2021 no es un año bisiesto.

Uno de los principales desafíos del 2021 que listábamos en diciembre pasado (ver informe aquí) era la llamada “trampa de febrero”: una conjunción de factores que tornaban al segundo mes del año en un gran desafío para el Gobierno en múltiples sentidos. Dedicamos el informe de esta semana a refrescar esta idea, donde destacamos los 10 desafíos que nos deparará el mes entrante. Algunos de ellos son estructurales e inevitables, y demandarán de una actitud mucho más proactiva del Gobierno para mitigarlos; otros son inherentes a la compleja coyuntura macro, pues en otras condiciones no serían catalogados como tales; y hay cuestiones fortuitas, que requerirán de una dosis de “suerte” para cruzar el puente hacia marzo con relativa tranquilidad.

A continuación, los comentamos uno por uno.

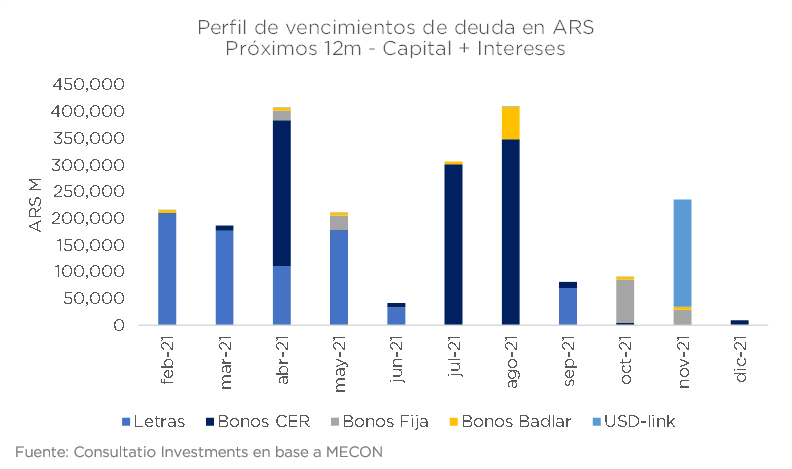

1) Estacionalidad de la demanda de dinero: típicamente, febrero es el peor mes en términos de demanda de dinero. Como se puede ver en el gráfico de la próxima página, la caída de la demanda de pesos en el segundo mes del año oscila entre el 6% y el 2% respecto de un mes más “normal” como mayo. Además, esto se conjuga con vencimientos de poco más de ARS 200.000 M en febrero. La consecuencia de este fenómeno puede ser una mayor demanda de contado con liquidación (presión en la brecha) o de bienes (aceleración de la inflación).

Lo malo de 2021 es que la economía no llega en buena forma a febrero: la resaca de la monetización del déficit en dic-20 se va a manifestar de alguna manera. Notar que la suma entre base monetaria y los vencimientos de deuda en pesos en enero de este año, como proporción del PBI, es mayor a la del año pasado, que fue más que desafiante. Si a dicho número le sumamos los pasivos remunerados, febrero de este año luce todavía más desafiante. Más allá de los números, la ventaja ahora es que el mercado de deuda ya está normalizado y no existen instrumentos con una marcada presencia de inversores no residentes, como era el caso de feb-20 con el AF20 que, de hecho, no se pagó.

Febrero es un mes de caída en la demanda de dinero, y este año no se llega en muy buena forma, desde el punto de vista monetario

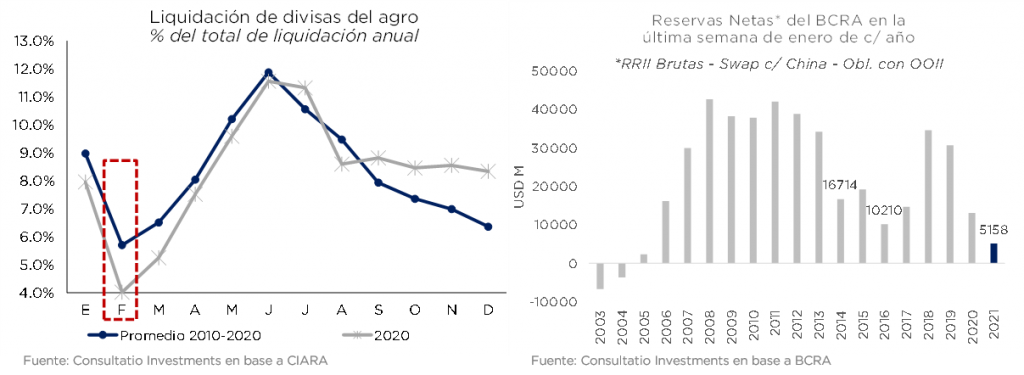

2) Liquidación de dólares del agro: febrero todavía suele ser demasiado temprano para la liquidación de dólares de la cosecha gruesa. Esto representa un problema porque la dinámica de la intervención del BCRA no ha sido buena en los últimos días: vendió USD 250 M en los últimos 10 días calendario. Además, el nivel de RRII netas con el que se llega a febrero es el más bajo en mucho tiempo.

Riesgo: febrero todavía suele ser demasiado temprano para que aparezca la oferta de divisas

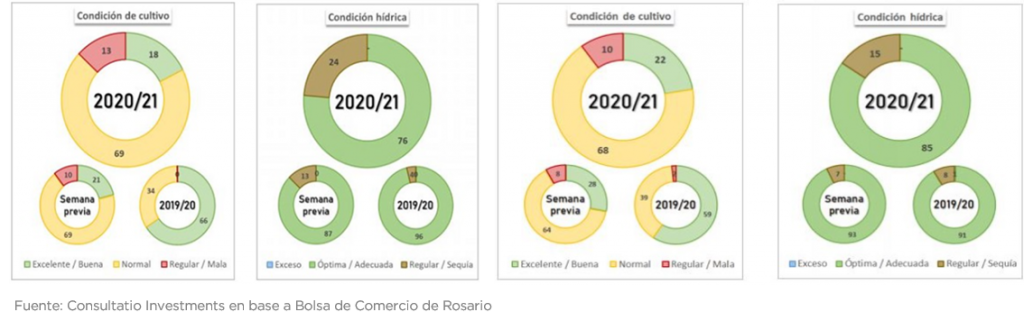

3) Pronóstico climático: la delicada situación macro nos obliga a poner el foco cada vez más enfáticamente en las lluvias, evento climático necesario para que la cosecha pueda desenvolverse con la mayor normalidad posible, y de esa manera, que la liquidación de dólares no se resienta. Desafortunadamente, las mejoras que vimos durante la segunda y tercera semana de enero se vieron opacadas por un combo de altas temperaturas y sequías en una etapa más crítica que impacta sobre el potencial del rinde durante la última semana. La Bolsa de Comercio de Rosario redujo la estimación de la cosecha de soja en 500 mil toneladas, hasta 46 millones (USDA estima 48 millones, más optimista). “La región depende de precipitaciones en el corto plazo para frenar el deterioro”, sostienen.

Las condiciones para la soja (izquierda) y maíz (derecha) volvieron a deteriorarse en la última semana; las próximas son claves

4) Vencimientos en dólares: la demanda de dólares para atender servicios de deuda asciende a USD 550 M, es decir, más del 10% de las reservas netas. Por empezar, en febrero hay que pagar intereses con organismos internacionales por USD 330 M, de los cuales USD 305 son con el FMI. Probablemente, el Gobierno utilice los Derechos Especiales de Giro (DEGs), pero eso no deja de implicar una caída en las reservas netas del BCRA. Además, se registran servicios de deuda corporativa por el equivalente a USD 55 M por intereses de ONs de AES, MSU, AYSA, Transener y Telecom.

Por último, si el canje de YPF resulta exitoso, el BCRA deberá permitirle a la petrolera comprar divisas por el 40% de dicho vencimiento, que equivale a USD 165 M (lo que corresponda a efectivo como endulzante del canje se abonará en febrero, cuando liquide el canje, mientras que el resto en marzo, cuando venza el 2021 y se tenga que pagar a los holdouts).

Entendemos que el vencimiento del BUEAIR21 por USD 170 M no debería “restar” a las reservas netas porque, según la información que podemos ver en el BCRA, la Ciudad tiene los dólares en forma de depósitos en moneda dura en el sistema. Son dólares que restan del número bruto de reservas, pero no de las netas.

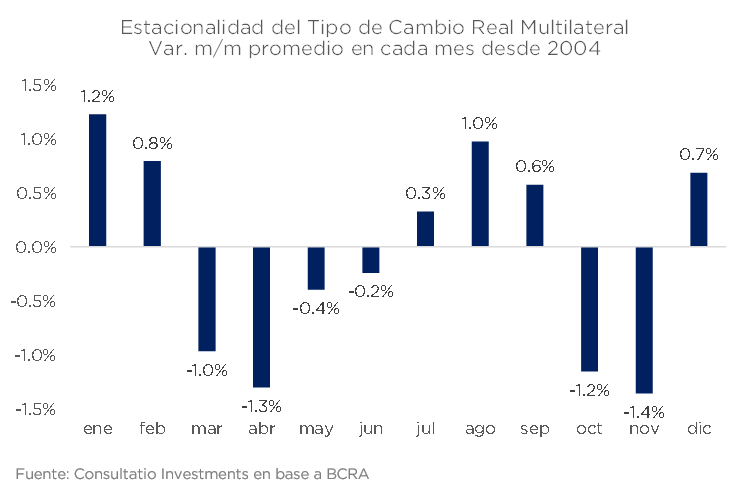

5) Estacionalidad del tipo de cambio: febrero está en el podio de los meses donde el tipo de cambio real (oficial) se deprecia más, probablemente como un reflejo de los factores más estructurales que mencionamos anteriormente. Como se puede ver en el gráfico, dentro del promedio se toman años con tipo de cambio libre y otros con restricciones cambiarias. En todo caso, con cepo, la demanda se canaliza vía el contado con liquidación y se traduce en una mayor presión en la brecha.

Febrero está en el podio de los meses donde el tipo de cambio real se deprecia más

6) Presión en la brecha cambiaria: la estrategia de intervención en el mercado de bonos para controlar la brecha tiene “patas cortas” ya que es costosa en términos de reservas. Con la caída en la demanda de pesos en febrero, esta dinámica podría profundizarse.

Lo que está ocurriendo podría catalogarse como una reedición criolla de la “trinidad imposible” (nombre con el que se conoce en macroeconomía a la imposibilidad de tener, al mismo tiempo, tipo de cambio fijo, política monetaria y libre movilidad de capitales). En la nueva edición argentina, la “trinidad imposible” consiste en no poder monetizar déficit, controlar la brecha y cuidar las reservas en simultáneo. La monetización del déficit es un dato, por lo cual el Gobierno debe elegir entre perder reservas o controlar la brecha: por ahora vino eligiendo lo segundo: la monetización presiona la brecha, entonces el BCRA vende sus bonos en cartera contra pesos para bajarla y luego recompra los mismos bonos con dólares de sus reservas. Sin embargo, esta estrategia tiene patas muy cortas si se profundiza el deterioro del balance cambiario por un retraso en la oferta genuina (del agro) y una mayor demanda de importaciones. El balance comercial de diciembre publicado por el INDEC no augura una buena dinámica subyacente.

7) Vencimientos en pesos: los vencimientos en pesos durante febrero no representan una gran proporción de los vencimientos totales (solo un 9%, siendo abril, julio y agosto los más desafiantes con 17%, 13% y 17% del total); aun así, el Tesoro deberá renovar alrededor de ARS 215.000 M, explicados fundamentalmente por las LeDes y Lecer con vencimiento a fin de mes (26-feb). El 40% de estos vencimientos son con el sector público, básicamente ANSES (que tiene gran parte de la X26F1), lo cual debería hacer las cosas algo más fácil. Pero la complejidad del desafío pasa por otro lado: en un contexto en el cual la inflación y devaluación se aceleran, el Gobierno no solo mezquina tasa de interés sino que tampoco ofrece instrumentos cortos atados a la inflación.

La licitación de ayer salió bien ya que el Tesoro logró captar ARS 199.000 M y terminó enero con financiamiento neto de ARS 33.000 M, pero el desafío es cada vez más grande si la inflación sigue a este ritmo y la tasa no sube. La imposición del impuesto a los Ingresos Brutos a los pases y leliqs en CABA generó un incentivo a los bancos a desarmar posiciones con el BCRA y empezar a financiar al Tesoro, pero ese efecto llegará a un límite, no porque los bancos tengan un tope a la exposición de deuda del Gobierno (lo tienen, pero hay mucho más espacio, según nuestras estimaciones) sino porque el efecto neto de esta operación es muy similar a la monetización del déficit vía Adelantos Transitorios o el Giro de Utilidades.

8) Canje de YPF: la historia del canje de YPF impactó bastante mal en el mercado desde un punto de vista cambiario. El caso base era que la petrolera iba a poder tener acceso a los dólares para pagar los poco más de USD 400 M el 23-mar, dado que ya había hecho un canje donde había logrado una adhesión de poco menos del 60% requerido por la “Com. 7106”. Pero esto no fue así: el BCRA obligó a YPF a hacer un nuevo canje, enviando la señal de que, incluso a pesar del veranito de diciembre y enero, la situación de las reservas sigue siendo muy delicada.

Pero el daño va más allá de la señal cambiaria, ya que nos dijo algo mucho más conceptual sobre el manejo de la política económica. Toda esta historia estuvo acompañada de movimientos en la cúpula de YPF, donde el Presidente Guillermo Nielsen será reemplazado por Pablo González, un diputado que fue Vice Gobernador de Alicia Kirchner. Asimismo, hasta llegaron a circular rumores de una estatización del 49% de la petrolera que todavía está en manos privadas (rumor que fue desactivado por el Ministro Guzmán esa misma noche).

El riesgo es que toda esta historia termine con un incumplimiento de YPF el 23-mar. Pero este es un riesgo de febrero ya que los tiempos burocráticos asociados a la operación de canje no dan margen para una nueva oferta: para los tenedores es “tomarla o dejarla”. Para no llegar a ese punto, YPF debería lograr una aceptación mayor al 70% en lo que respecta a los tenedores del YPF21, de manera de poder cumplir con la “Com 7106” y que el BCRA le de los dólares para cancelar los holdouts y el cash para los que entran (hay otra condición: el nuevo YPF26 debe tener como mínimo USD 500 M de valor nominal en circulación, pero se cumple fácil con la adhesión que ya se reportó en los otros títulos). Si no logra dicha condición, entonces deberá esperar a una flexibilización de las condiciones de parte del BCRA (argumentos para hacerlo tiene de sobra, entendemos).

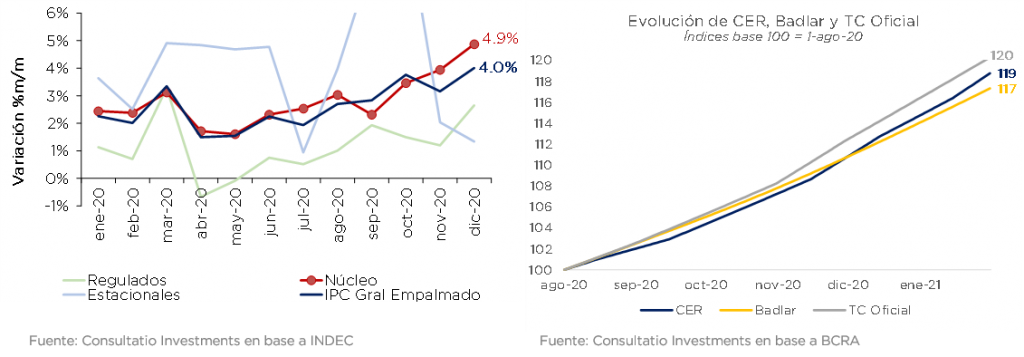

9) Aceleración de la inflación: el dato de diciembre dejó una sensación de preocupación, que podría confirmarse o calmarse un poco con el número de enero que se conocerá a mediados de febrero. El mayor ritmo de crecimiento de los precios, de acuerdo con la política cambiaria, implica una aceleración en el ritmo de devaluación, que ya corre muy por encima de la tasa de interés.

Dada la reticencia del Gobierno, por el momento, a subir tasas de interés, una aceleración de la inflación podría transformarse en un problema cambiario (no solo monetario, social y político): generaría incentivos a financiarse en pesos para no liquidar a un oficial que corre más rápido que el costo de fondeo.

El dato de inflación de enero será clave: podría confirmar la preocupación o neutralizarla por unas semanas

10) Acuerdo con el FMI: a nuestro entender, avanzar más decididamente en cerrar un acuerdo con el Fondo es la llave maestra para enfrentar exitosamente el resto de los desafíos de febrero. Lamentablemente, hay muchas dudas al respecto. Una nota de La Nación del día de ayer (ver aquí) confirma lo que ya se venía hablando: fondos de inversión de EEUU esperan que el acuerdo con el FMI se dilate para después de las elecciones. El riesgo de esto va mucho más allá de febrero y la gran incógnita es qué pasará con el vencimiento de USD 2.300 M con el Club de Paris, que debe pagarse en abril (o mayo como fecha límite), y que solo puede refinanciarse si se tiene un programa corriente con el Fondo. Si se paga, las reservas quedan muy comprometidas (y la empresa de llegar a octubre sin devaluar se vuelve mucho más desafiante), pero los efectos de un default decididamente negativos, aunque un poco más inciertos. Según una nota de ayer de Ámbito, Guzmán (ver acá) sigue enfocado en cerrar antes de mayo. Veremos qué novedades hay en las próximas semanas.

En conclusión, se avecina un mes complejo, que podría determinar en cierta medida el rumbo que tome la macro hasta las elecciones. En base a todo lo anterior, prevemos que podría haber algo más de presión en la brecha cambiaria dados los factores estructurales como la menor demanda de dinero y la floja liquidación de dólares. Aunque no vemos un escenario donde la brecha vuelva a cruzar la barrera del 100%, el grado de la presión que sufra dependerá de los factores que pueden inclinar la balanza para uno u otro lado, como es el caso del clima, las licitaciones de deuda, la resolución del canje de YPF, el dato de inflación de enero y el grado de avance con el FMI.

Afortunadamente, 2021 no es un año bisiesto.

Descargá el Informe completo

![]()

RELACIONADOS