Los desafíos de 2021: Argentina (una vez más), con agenda propia

Resumen y conclusiones

- El 2021 se encamina a ser el año de la normalización. El principal desafío de las economías será acercarse lo máximo posible a la trayectoria de crecimiento interrumpida por el virus, elaborando para ello estrategias eficientes de vacunación y de reapertura en aquellos sectores más castigados por el aislamiento. También deberán pensar cómo empezar a desarmar los abismales impulsos fiscales y monetarios que desplegaron este año.

- Sin embargo, Argentina (una vez más) tiene agenda propia. A pesar de compartir con el resto de las economías los mismos desafíos, al caso argentino se le agregan muchos otros más, que son propios de la compleja situación que atraviesa la macro. Estos desafíos se dividen en tres grupos: (i) los que son urgentes e importantes, (ii) los que no son no tan urgentes, pero sí muy importantes, y (iii) los que no son urgentes y -a priori- tampoco son tan importantes.

- Urgentes e importantes: acordar un programa con el FMI, prometer un mayor esfuerzo fiscal que el Presupuesto, bajar la brecha a niveles sostenibles, dejar de perder reservas, gambetear la tentación fiscal de los años impares, contener los subsidios, refinanciar los abultados vencimientos en pesos, superar la “trampa de febrero”, administrar el desajuste de precios relativos, atemperar el efecto rezagado de la expansión monetaria en los precios, administrar las paritarias y resistir con un nivel peligroso de pasivos remunerados.

- No tan urgentes, pero muy importantes: recuperar la confianza, proponer una estrategia de crecimiento, mejorar la composición de la deuda y el balance del BCRA.

- No tan urgentes y –a priori– no tan importantes: lidiar con los efectos de mercado que pueden tener las elecciones.

- La llave de todos los desafíos es el programa con el FMI. Es el eje rector de todos los demás. El programa deberá atacar primero los desafíos urgentes e importantes, imponiendo un esquema de políticas consistente y programado en base a metas cuantitativas verificables. Pero también constituye una gran oportunidad para comenzar a abocarse a resolver los desafíos importantes, aunque no tan urgentes, que la economía argentina aun se debe. Lo más probable es que esto se plasme en metas estructurales concretas, quizás con un margen de flexibilidad mayor en términos de plazos.

El 2021 se encamina a ser el año de la normalización, el de la recuperación post pandemia. El año que viene impondrá una agenda totalmente distinta a la que venimos acostumbrados. Para los países desarrollados, el principal desafío será acercarse lo máximo posible a la trayectoria de crecimiento interrumpida por el virus, elaborando para ello estrategias eficientes de vacunación y de reapertura en aquellos sectores más castigados por el aislamiento. Las principales economías del mundo también deberán pensar cómo empezar a desarmar los abismales impulsos fiscales y monetarios que desplegaron este año sin que ello implique demasiados sobresaltos. La estadística juega del lado del 2021: la probabilidad de que ocurran dos “cisnes negros” consecutivos es prácticamente nula (cruzamos los dedos).

Los desafíos del mundo emergente no son esencialmente distintos, aunque sí implican un grado mayor de dificultad. Las condiciones socioculturales de estas economías vuelven a la estrategia de recuperación sanitaria algo más compleja. Por el lado económico, la necesidad de recoger el barrilete fiscal es mucho mayor, pues se trata de economías que sí tienen fuentes de financiamiento limitadas y que, por lo tanto, necesitan corregir más rápidamente los mayores niveles de endeudamiento. Afortunadamente, el contexto geopolítico acompañará, principalmente a partir de la victoria de Biden en EE.UU., quien tiene una postura mucho menos antagónica con el comercio internacional, del cual tanto dependen las economías en desarrollo.

Por desgracia (o por impericia acumulada), Argentina otra vez tiene agenda propia. A pesar de compartir con el resto de las economías emergentes los mismos desafíos que señalábamos, al caso argentino se le agregan muchos otros más, que son propios de la compleja situación que atraviesa la macro. En el informe de esta semana nos proponemos desarrollar los principales desafíos que presentará el 2021 a la economía local.

Los desafíos que enfrentará la macro local el año que viene se dividen en tres grupos: (i) los que son urgentes e importantes, (ii) los que no son no tan urgentes, pero sí muy importantes, y (iii) los que no son urgentes y -a priori- tampoco son tan importantes.

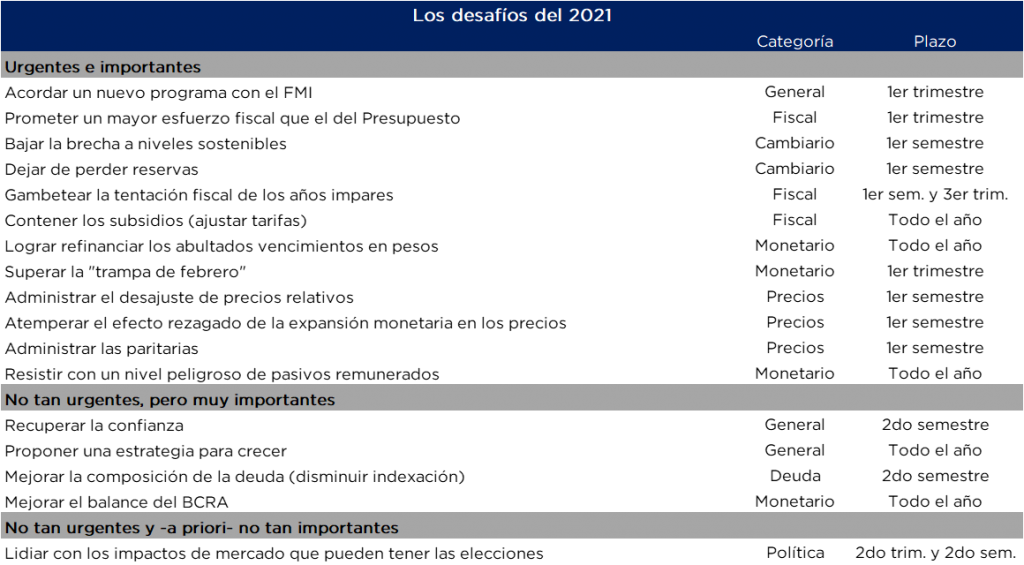

En la siguiente tabla, distinguimos cada uno de los desafíos que se presentarán el año que viene, agrupados en las categorías que mencionamos.

Resumen de los desafíos del 2021

La llave de todos los desafíos, el programa con el FMI, es el eje rector de todos los desafíos que la macro deberá enfrentar el año que viene. El programa deberá atacar primero los desafíos urgentes e importantes, imponiendo un esquema de políticas consistente y programado en base a metas cuantitativas verificables.

Pero el programa con el Fondo también constituye una gran oportunidad para comenzar a abocarse a resolver los desafíos importantes, aunque no tan urgentes, que la economía argentina aun se debe. Lo más probable es que esto se plasme en metas estructurales concretas, quizás sí con un margen de flexibilidad mayor en términos de plazos.

A continuación, desarrollamos cada desafío en mayor detalle.

Acordar un nuevo programa con el FMI

Como dijimos, el programa con el FMI es el eje rector de todos los desafíos del año que viene, porque brinda la posibilidad de atacar todo el resto de los desafíos de una manera ordenada y coherente. Primero, lo que más importa es el cuándo: la situación macro no se puede dar el lujo de que la negociación se extienda demasiado. Lo ideal es que se termine cerrando en enero o, a más tardar, en febrero. Hay que evitar la reedición de la negociación con los acreedores privados en términos de timing. Abril constituye un deadline claro, dado que el Gobierno debería refinanciar los vencimientos por USD 2100 M con el Club de París de mayo, y solo será posible si hay un acuerdo con el Fondo.

Pero no solo importa el cuándo sino también el cómo. Nuestra interpretación es que, de cualquier manera, el programa con el Fondo le imprimirá cierta dosis de racionalidad macro a Argentina y eso, en sí mismo, ya es una buena noticia. Este tema lo hemos tratado en nuestro informe anterior (ver acá), donde nos imaginamos en qué puede consistir el próximo programa EFF. La necesidad de poner literalmente en papel los pasos a seguir del programa macro también tendrá efectos positivos desde el punto de vista de la comunicación de la política económica, y podría solucionar uno de los principales problemas: las distintas visiones de la economía que predominan dentro de la coalición gobernante.

El desafío no termina con la firma del acuerdo: habrá que ir cumpliendo las metas que se fueron fijando en las sucesivas revisiones trimestrales. Y acá es muy importante que, si alguna de ellas no se cumple, se logren obtener waivers sin que la negociación caiga en un terreno hostil. En otros términos, hay que tratar de que la tasa de impaciencia (el rho, como le decimos los economistas) sea lo más baja posible. Es probable que los resultados, sobre todo en los primeros meses, en términos de inflación y tipo de cambio no sean los deseados, pero eso no debería echar por la borda todo el esfuerzo: se requiere consistencia y perseverancia. Y eso sí que es un desafío en sí mismo.

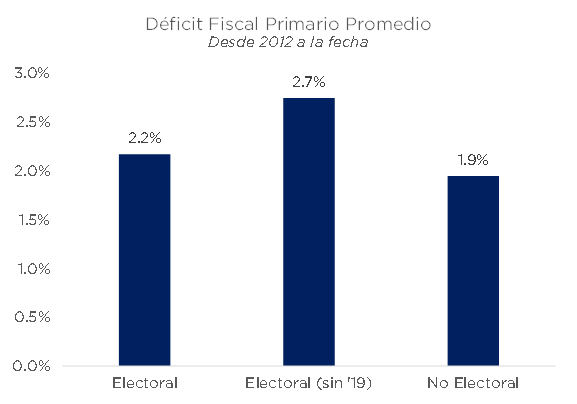

Prometer un mayor esfuerzo fiscal que el Presupuesto

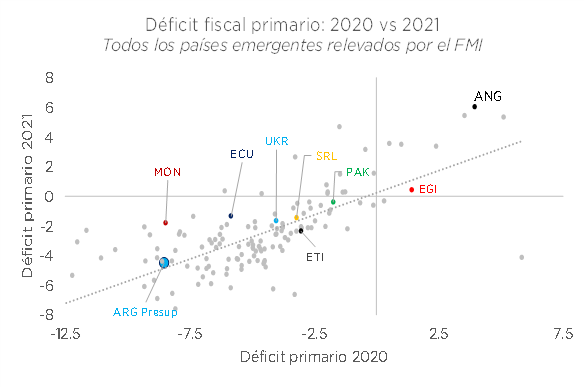

Este desafío viene muy asociado al anterior: a nuestro entender, el FMI exigirá una consolidación fiscal más acelerada que la propuesta de Guzmán en el Presupuesto 2021. Como podemos ver en el siguiente gráfico, la meta de déficit primario de 4,5% del PBI está en línea con el esfuerzo fiscal promedio de las economías emergentes, pero no se condice con el esfuerzo adicional de aquellas que tienen fundamentos algo más débiles y que, por lo tanto, tienen rendimientos de sus bonos bastante más parecidos a Argentina (aunque igualmente mucho menores).

El esfuerzo fiscal del Presupuesto luce insuficiente

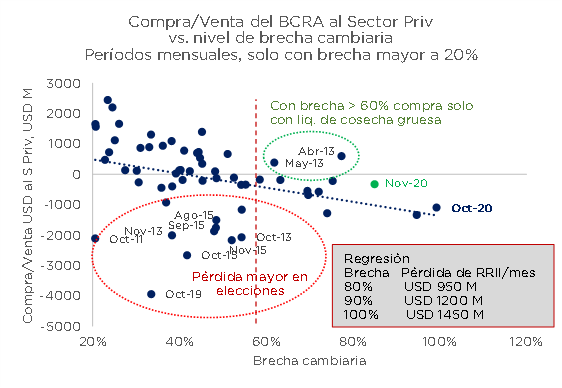

Una brecha de 80% sigue siendo insostenible

Bajar la brecha a niveles sostenibles

En el último mes, el Gobierno ha logrado bajar la brecha significativamente desde los niveles de 130% hasta un 80%. Si bien es una muy buena noticia, también hay que tener muy presente que está muy lejos de representar un nivel de brecha “sostenible”. La venta de RRII de “solo” USD 300 M durante noviembre es un caso bastante especial, teniendo en cuenta el nivel de brecha que aun prevalece (ver gráfico arriba).

Lo más interesante es que la principal herramienta que ha utilizado el Gobierno para bajar la brecha durante las últimas semanas (ventas de bonos del BCRA y ANSES) muy probablemente quede vedada en el acuerdo con el FMI, en nuestra opinión. Por eso, será clave ver cómo reacciona.

El otro desafío relativo a la brecha es cómo bajarla: ¿por abajo o por arriba? Bajarla “por arriba” requeriría un programa macro mucho más contundente, con metas fiscales y monetarias bastante más estrictas que las que estamos pensando. Pero eso acarrearía mayores costos políticos en un año electoral y, además, no queda tan claro que el contado con liquidación baje tan rápido: cuando el dólar encuentra un equilibrio más arriba no es común verlo bajar sostenidamente por mucho tiempo. Bajarla “por abajo” con un salto discreto del tipo de cambio tampoco parece ser una opción: en estos niveles se necesita una devaluación de más del 25% para poner la brecha debajo del 40%, y ese salto podría constituir un fogonazo inflacionario en un momento en el cual la inflación ya se está acelerando.

Como se ve en la tabla siguiente, lo más lógico sería lograr una combinación de ambas: un programa macro que contenga el tipo de cambio libre en los niveles actuales, en conjunto con algún esfuerzo por cerrarla “desde abajo”. Notar que, con un “saltito” de 12,5% y luego una disminución del crawling-peg a solo el 3,0% mensual, la brecha llegaría a niveles sostenibles en marzo.

La brecha podría llegar a niveles sostenibles en marzo con un “saltito”

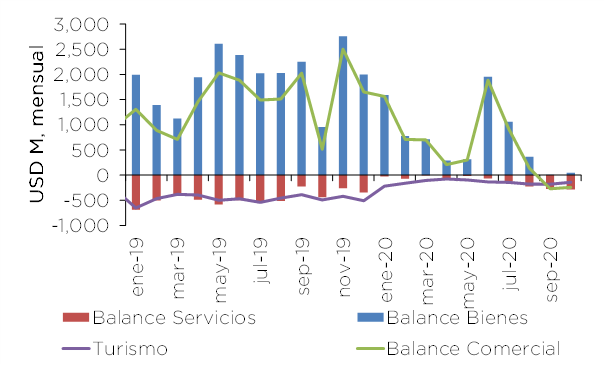

Dejar de perder reservas

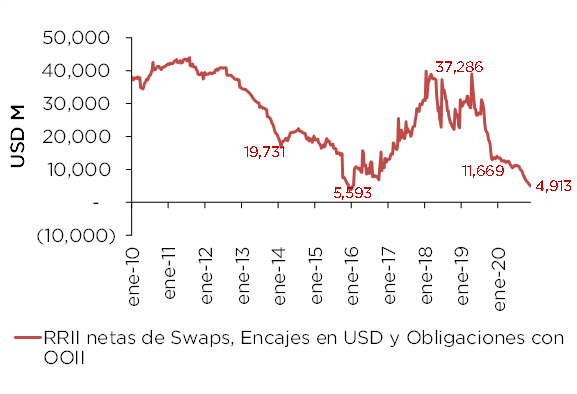

Si bien se moderó el ritmo de ventas en el MULC de USD 1.000 M a “solo” USD 300 M, se sigue observando un drenaje de las RRII netas. Si además tenemos en cuenta los pagos de deuda a Organismos, la caída es todavía mayor. De hecho, en noviembre, a pesar de haber vendido “solo” USD 300 M, las reservas netas cayeron casi USD 900 M (ver gráfico en pág. siguiente).

Para frenar esta dinámica es clave atacar el desafío anterior: la brecha tiene que llegar a niveles sostenibles, de manera tal de poder empezar a acumular RRII netas o, al menos, no perderlas.

Es clave poder recuperar el balance comercial base caja que se ha perdido en los últimos dos meses por culpa de la expectativa de devaluación. Corregir la brecha también relajará la necesidad de imponer controles ad-hoc a importadores y, por lo tanto, podría ser relativamente “bueno” para la actividad. Obviamente que un “saltito” del tipo de cambio también tiene costos, por eso es importante que el programa macro haga todo lo posible para achicar la brecha “desde arriba”.

Las RRII Netas cayeron USD 900 M en noviembre

El balance comercial base caja desapareció en sep y oct

Gambetear la tentación fiscal de los años impares

El año que viene es un año electoral y eso no es neutral para las cuentas públicas. El desafío no termina en no gastar de más, sino en consolidar más allá de lo que se prometió en el presupuesto (como ya detallamos). Para eso se requerirá creatividad y “muñeca política” para recortar gasto en otras áreas. Resulta clave que se contengan los subsidios (lo tratamos en el siguiente desafío), pero también vemos espacio para recortar gasto de capital (puede ser un punto de discusión con el FMI) o transferencias a provincias (punto de discusión con Gobernadores).

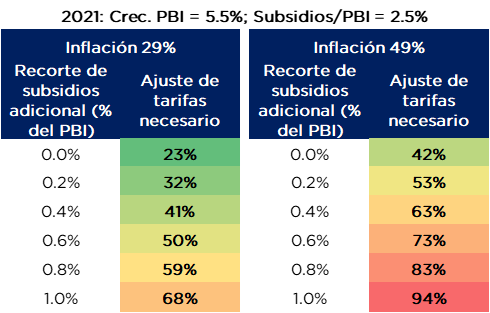

Contener los subsidios (ajustar tarifas)

Los subsidios son uno de los principales pilares a los que debe apuntar la consolidación fiscal. Este año terminarían en 2,5% del PBI vs. 1,8% en 2019.

La tentación fiscal de los años electorales

Si la inflación es 49%, para recortar subsidios hay que subir tarifas >50%

El gobierno propone mantener el ratio de subsidios constante como porcentaje del PBI, pero proyecta una inflación de 29% para el año que viene, por lo que las tarifas solamente deberían subir 23%. Como se puede ver en la tabla de arriba, si la inflación es la del consenso del REM (49%) entonces las tarifas deberían subir prácticamente el doble. Para volver a una relación subsidios/PBI similar a la de 2018/2019 se requeriría un ajuste de tarifas de entre 70% y 80%, lo cual luce bastante difícil en un año electoral.

Lograr refinanciar los vencimientos en pesos

El año que viene se acumulan vencimientos de instrumentos en pesos por aproximadamente ARS 1.700 mil millones, es decir, un 70% de la base monetaria o un 4% del PBI proyectado para el año que viene. Estos números no tienen nada que envidiarle a los que se enfrentó el Gobierno ni bien asumió (85% de la base monetaria y 6,5% del PBI), que era un desafío mayúsculo y se temía por el riesgo de default. Hoy, la ventaja es que el mercado de pesos ya se normalizó, se despejó en gran medida el riesgo de default y, además, se cuenta con un mercado cautivo mucho más grande por los sucesivos endurecimientos del cepo. No deja de ser un desafío a atender

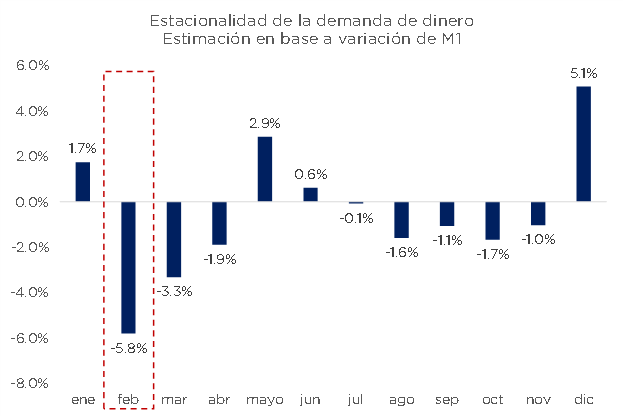

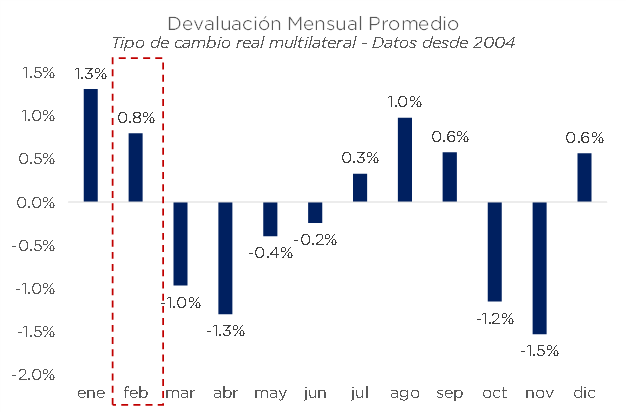

Superar la “trampa de febrero”

El mes de febrero tiene algunas características que lo vuelven bastante desafiante. Por un lado, en general la demanda de dinero sufre un golpe bastante fuerte en términos estacionales (gráfico de la izquierda), es decir, suele caer. Al caer la demanda de dinero, sube la velocidad de circulación y, por lo tanto, las presiones inflacionarias suelen crecer. Además, esto también suele reflejarse en el tipo de cambio que en general suele depreciarse en términos reales (ver gráfico de la derecha), también ayudado por el hecho de que los dólares de la cosecha gruesa todavía no empiezan a llegar.

Por esto mismo, es importantísimo, a nuestro entender, que el acuerdo con el Fondo pueda cerrarse antes de febrero, de manera tal de poder atemperar los efectos negativos de la “trampa de febrero”.

La demanda de dinero suele caer en febrero

… y el tipo de cambio suele depreciarse en términos reales

Administrar el desajuste de precios relativos

Uno de los grandes desafíos del 2021 será moderar las presiones inflacionarias que vendrán por diversos frentes. Uno de ellos es el del ajuste de los precios relativos. En parte, la corrección de la brecha y las tarifas ponen de manifiesto este gran desafío que tendrá el Gobierno

De todos modos, el desafío es mucho mayor. La relación entre la evolución de los precios minoristas y los mayoristas pone de manifiesto que hay una “inflación bajo la alfombra” muy importante y que se deberá ir recomponiendo a medida que la economía logre recuperarse.

Atemperar el efecto rezagado de la expansión monetaria en los precios

Durante el mes de octubre ya comenzamos a ver una aceleración muy fuerte de la inflación, hasta niveles de 3,8%. Con tarifas congeladas y tipo de cambio como ancla, claramente la inflación responde a una expansión monetaria fenomenal que comenzó a todo vapor seis meses atrás, con el estallido de la pandemia. La dinámica fiscal que esperamos para diciembre implica que el financiamiento monetario del BCRA al Tesoro continuará en diciembre, lo cual nos habla de que los efectos rezagados de la expansión monetaria durarán, como mínimo, hasta junio del año que viene. Otro desafío.

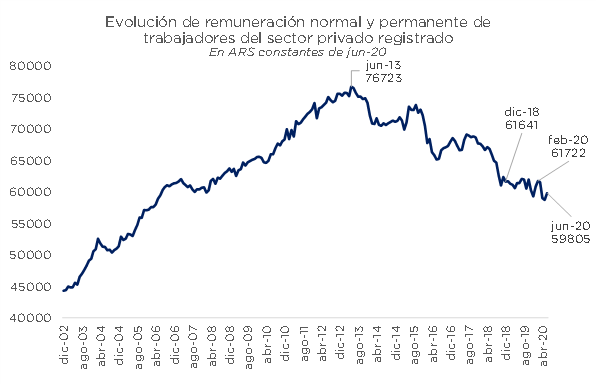

Administrar las paritarias

Otra fuente de presión a los precios el año que viene tiene que ver con las paritarias. Teniendo en cuenta que los salarios reales han caído este año (llevaban 3% de caída en junio, último dato, pero seguramente es mucho más), y que es un año electoral, es esperable que los sindicatos ejerzan presión, demandando un esfuerzo de gestión que será importante.

La “inflación bajo la alfombra” generará presiones el año que viene

Los salarios reales cayeron 3% desde el comienzo de la pandemia a jun-20

Resistir con un nivel peligroso de pasivos remunerados

Otra consecuencia de la pandemia fue una gran ampliación del stock de pasivos remunerados, que se utilizó para esterilizar gran parte de la monetización del déficit de este año. Para ponerlo en números, hoy los pasivos remunerados (Leliqs y Pases) ascienden a USD 32.000 M, lo cual es prácticamente el doble de los USD 15.000 M que había en dic-19. Teniendo en cuenta que, muy probablemente, la política monetaria empiece a tomar más protagonismo con el programa con el Fondo (hoy la viene corriendo de atrás), entonces la situación del stock de pasivos remunerados no mejorará: una tasa de interés real positiva, con un crawling-peg creciendo en línea con la inflación genera un crecimiento del stock en dólares. Obviamente, un “saltito” del tipo de cambio oficial, como lo describimos, podría mejorar un poco el punto de partida.

De todos modos, los números siguen siendo mucho más manejables que los USD 70.000 M de principios de 2018, que en parte gatillaron la crisis. Además, otra ventaja con la que se cuenta es que hoy (a diferencia de entonces), los pasivos remunerados del Banco Central se encuentran todos en manos de instituciones financieras, lo cual vuelve al manejo de la política monetaria mucho más flexible.

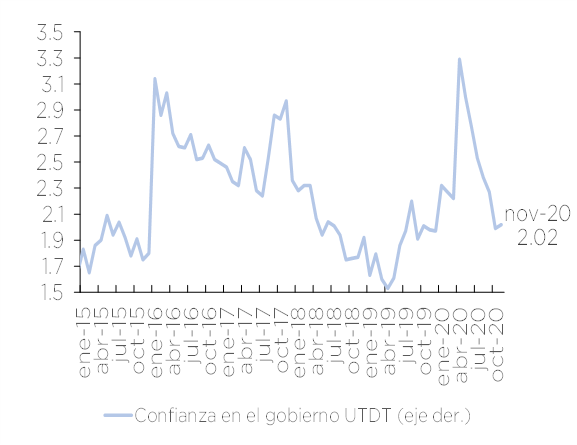

Recuperar la confianza

Es el primer desafío que no es urgente, pero sí muy importante. Es más un resultado de poder resolver las cuestiones más urgentes, que un objetivo en sí mismo. El programa con el FMI ayudará mucho en este sentido.

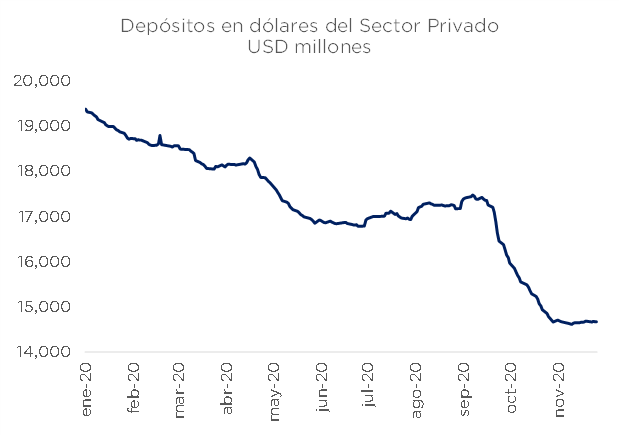

El Gobierno logró de alguna manera torcer la dinámica complicada que venía teniendo en septiembre y octubre, con la brecha llegando a niveles muy altos y depósitos en dólares que caían a un ritmo acelerado. Hoy por hoy, la brecha está neutralizada con ventas de Organismos Oficiales, pero los depósitos en dólares dejaron de caer a un ritmo acelerado. De todos modos, lejos están de crecer (de hecho, todavía caen a cuenta gotas). Y la brecha, como vimos, sigue en niveles que no son sostenibles.

El índice de Confianza del Gobierno, que elabora UTDT, muestra claramente que hay un déficit muy grande de confianza que debe subsanarse. Es muy importante que así sea, porque de esta manera podría impulsarse la inversión y las exportaciones, dos elementos claves de la demanda agregada para contrarrestar los efectos contractivos que tendrán la política fiscal y monetaria, que (de todos modos) son necesarios para estabilizar la macro.

La confianza en el Gobierno sigue en niveles bajos

La caída de depósitos se frenó, pero está lejos de recomponerse

Proponer una estrategia para crecer

La dinámica de los precios de los bonos post restructuración nos dicen que el problema macro no es financiero, sino económico. El problema es la incapacidad de crecer, y eso se remonta mucho más allá de la “década perdida”: el PBI per cápita de Argentina creció tan solo 5% en los últimos 40 años, muchísimo menos que el resto de los países de Sudamérica (la región en promedio creció +27%), con la única excepción de Venezuela (-74%). No es llamativo que el país que más cerca está de Argentina, Ecuador (que igual está muy lejos porque su PBI creció +20% en ese período), también tenga problemas de deuda y acabe de restructurar.

Sin la restructuración no se puede, pero con eso solo no alcanza. Es importante que Argentina aproveche el programa EFF para hacer reformas que le permitan crecer en el mediano plazo.

Mejorar la composición de la deuda (disminuir la indexación)

Últimamente, el Tesoro ha mostrado su incapacidad para poder colocar deuda en pesos a tasa fija. Para no experimentar las consecuencias negativas de no poder renovar los vencimientos y tener que monetizarlos, el Plan B viene siendo ofrecer deuda indexada: CER y USD-link. Entendemos que, si no hay otra alternativa, la decisión es correcta. De todos modos, de mediano plazo, es importante que se comience a cambiar esa lógica. Claro está que primero deberá encausarse el programa macro, dando las señales fiscales correctas, para después sí, con alguna señal de tasas en las licitaciones primarias, poder empezar a cambiar la composición de la nueva deuda.

Mejorar el balance del BCRA

Uno de los desafíos urgentes que mencionamos para el año que viene es “resistir con un nivel peligroso de pasivos remunerados”. Es difícil que esto cambie dramáticamente durante el primer semestre, si es que se necesita una política monetaria mas presente. Igualmente, no hay que perder de vista esto.

Lidiar con los impactos de mercado que pueden tener las elecciones

Las elecciones de medio término tienen claramente un impacto de mercado, tanto por su efecto directo en la composición del Congreso, como indirectamente vía las proyecciones que se pueden gatillar para la elección de 2023. Estos impactos de mercado podrían jugar a favor, como en 2013 o 2017, o en contra, como en 2019. Es por eso que este desafío (a priori) no es tan importante, aunque vale la pena monitorearlo.

El lado positivo es que, al ser una elección de medio término, un escenario desfavorable podría verse bastante atenuado. Otro aspecto a favor es que todavía faltan algunos meses: las primeras encuestas que se pueden tomar en cuenta razonablemente recién comenzarán a salir a mediados de 2021. No es un desafío urgente.

Video con análisis de nuestro equipo de estrategia

Descargá el Informe

![]()

RELACIONADOS