Los primeros traspiés del giro ortodoxo: ¿redoblar la apuesta o perecer?

Resumen y conclusiones

- A dos semanas de haber comenzado, el llamado giro ortodoxo del Gobierno comenzó a tener sus primeros traspiés, confirmando de alguna manera los interrogantes de la semana pasada.

- Por el lado fiscal, se hizo un paso hacia adelante y dos para atrás. Si bien es verdad que se confirmó la eliminación del IFE para diciembre, el Gobierno presentó un proyecto de movilidad jubilatoria que no es compatible con la sustentabilidad fiscal en el mediano plazo. Por el lado político, las declaraciones de la CGT respecto de la posibilidad de que se quiten programas de ayuda social (“la pandemia no terminó”, dijeron) refleja la resistencia que podrían tener las acciones de consolidación fiscal de cara a dic-20.

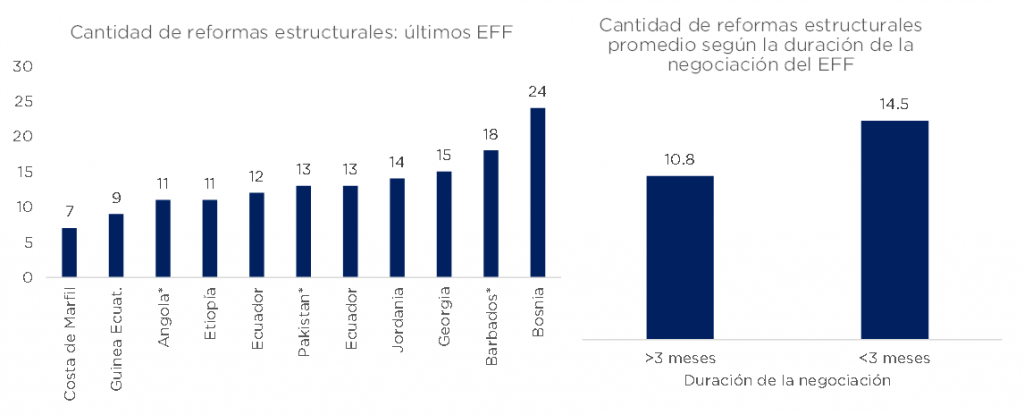

- En cuanto al FMI, no deja de ser una buena noticia que las negociaciones ya hayan comenzado. Sin embargo, versiones periodísticas señalaron esta semana que la idea del Gobierno es ir por un EFF sin reformas estructurales. Esto es algo inédito (en promedio, los últimos EFFs tuvieron 13 reformas estructurales y, el que menos tuvo, 7) y podría retrasar la negociación.

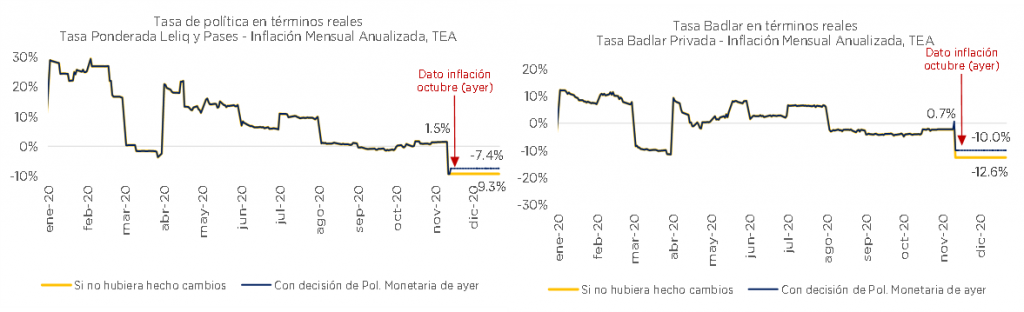

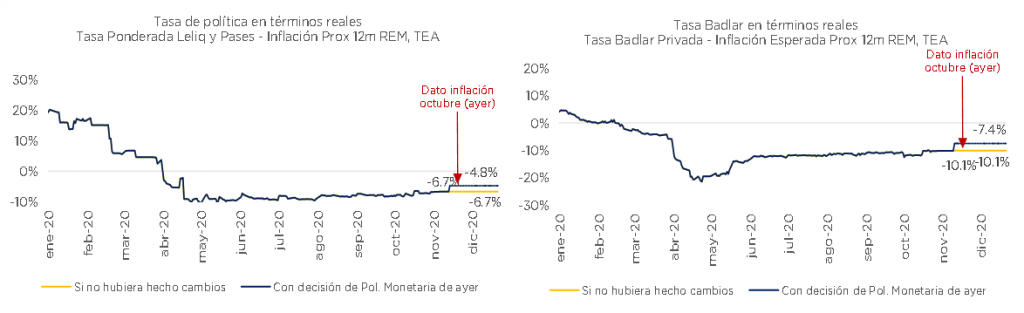

- Desde el punto de vista monetario, el dato de inflación de octubre no solo fue un baldazo de agua fría, sino que dejó al desnudo la poca predisposición del Gobierno a usar la tasa de interés como instrumento de política. Pero la reticencia a la suba de tasas no es únicamente responsabilidad del BCRA, sino también de Hacienda, que esta semana mostró una vez más la dificultad para obtener financiamiento neto en el mercado a este nivel de tasa de interés.

- Finalmente, en el plano cambiario, se acabó el “veranito” de la semana pasada: el BCRA volvió a vender reservas y el dólar paralelo volvió a subir. Lo venimos repitiendo hace rato: comprar reservas con una brecha cambiaria del 80% es una quimera.

- Si la situación no mejora, será clave pensar qué podría ocurrir con la conducción macro: ¿se profundizará el intento de giro ortodoxo, redoblando la apuesta? ¿o se retomará una agenda mucho menos “amigable” con el mercado, como la que vimos durante el pico de la pandemia? La baja del contado con liquidación de las últimas semanas luce exagerada si es que el giro ortodoxo termina siendo perecedero. La situación de los bonos y las acciones es muy distinta, dado que sus valuaciones siguen estando mucho más deprimidas

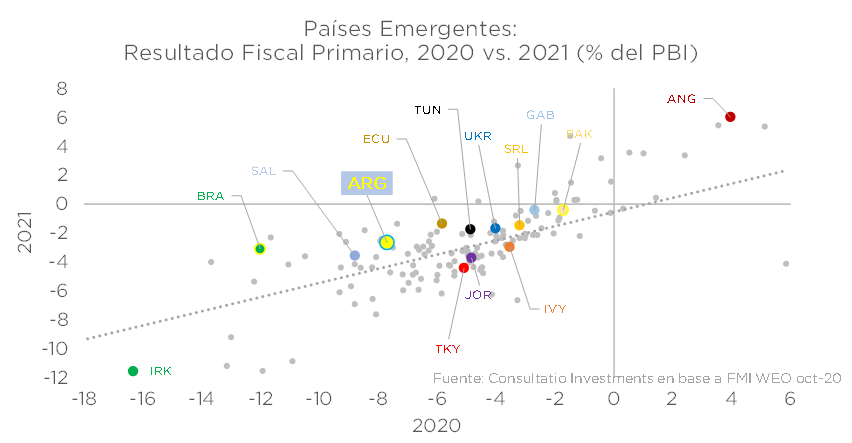

A dos semanas de haber comenzado, el llamado giro ortodoxo del Gobierno comenzó a tener sus primeros traspiés, confirmando de alguna manera los interrogantes que nos planteábamos la semana pasada en nuestro informe semanal (“Esta vez puede ser diferente: toma 1000”). Varias fueron las novedades que le empiezan a poner un manto de duda al cambio en la estrategia económica y gatillan algunos interrogantes respecto de la dinámica que tendrán la macro y el mercado durante el último mes y medio del 2020, así como también sobre cuál será la respuesta del Gobierno si la dinámica de esta semana se repite. Dedicamos este reporte a analizar cuáles fueron, a nuestro entender, los traspiés que sufrió la nueva estrategia económica del Gobierno durante esta semana y, a su vez, a tratar de pensar cuáles podrían ser las implicancias si es que esta situación se repite o profundiza en los próximos días. Los primeros traspiés Por el lado fiscal, se hizo un paso hacia adelante y dos para atrás. Si bien es verdad que se confirmó la eliminación del IFE para diciembre, el Gobierno presentó un proyecto de movilidad jubilatoria que no es compatible con la sustentabilidad fiscal en el mediano plazo. Llama la atención que, siendo una cuestión tan delicada desde el punto de vista fiscal (el año pasado las jubilaciones representaron más del 40% del gasto primario), se haya decidido presentar un proyecto de fórmula antes de negociar con el FMI, sobre todo sabiendo que el Fondo se opone claramente a dicho mecanismo de ajuste (ver el Artículo IV del año 2016, donde se refiere a dicha fórmula de ajuste). Como si fuera poco, se conoció el dato de ejecución presupuestaria, que mostró que el gasto primario devengado siguió creciendo en octubre al mismo ritmo que en los meses anteriores (22,9% real en octubre vs. 20,5% y 24,5% en septiembre y agosto). En este sentido, resulta interesante notar cómo el mayor ajuste fiscal que, según los medios, Guzmán estaría dispuesto a hacer el año que viene, en realidad no tiene nada de extraordinario. Una nota de esta semana (ver acá) dejó trascender que el ministro estaría dispuesto a llevar al déficit primario de 2021 al 3,0% del PBI vs. el 4,5% planteado en el presupuesto, un esfuerzo que, a priori, luce significativo si lo comparamos con un rojo primario del orden del 7,5% estimado para este año. Sin embargo, si tomamos perspectiva y analizamos el esfuerzo fiscal en comparación con el resto de las economías emergentes (como lo haría cualquier inversor global), notamos que el esfuerzo que el Gobierno busca “vender” como extraordinario no es otra cosa más que el esfuerzo promedio que hacen las economías emergentes que tienen una calidad crediticia menor y, por ende, rendimientos de bonos similares (o incluso algo inferiores) a los de Argentina. Un déficit primario de 3,0% en 2021 no es un esfuerzo abismal

Por el lado político, las declaraciones de la CGT respecto de la posibilidad de que se quiten programas de ayuda social (“la pandemia no terminó”, dijeron) refleja la resistencia que podrían tener las acciones de consolidación fiscal de cara a fin de año. Esto le agrega incertidumbre a la idea de que el volantazo de Guzmán tendría el respaldo pleno de todo el arco oficialista, incluyendo el kirchnerismo, como una nota de La Nación de esta semana sugirió. En esa misma línea, la sorpresa de esta semana fue que el bloque del diputado Máximo Kirchner llamó a una sesión especial para tratar el impuesto a las grandes fortunas, algo que ya parecía haber quedado archivado, y que formaba parte del “giro ortodoxo” del Gobierno. En cuanto al FMI, no deja de ser una buena noticia que las negociaciones ya hayan comenzado. Sin embargo, versiones periodísticas señalaron esta semana que la idea del Gobierno es ir por un EFF sin reformas estructurales. De ser verdad, esto es una mala noticia porque se estaría buscando algo inédito en la historia del Fondo: los últimos EFFs que analizamos tienen, en promedio, 13 reformas estructurales, y el que menos tiene es el EFF de Costa de Marfil, con 7. En general, “luchar” por tener menos reformas estructurales, está asociado con una negociación más larga. No es solo sentido común, sino que los datos lo avalan: aquellos países con negociaciones más largas (>3 meses) tienen en promedio 10,8 reformas, mientras que quienes estuvieron dispuestos a tolerar más reformas (14,5 en promedio) lograron cerrar el acuerdo en menos de tres meses. La cuestión del timing no es un detalle, pues si el “giro ortodoxo” continúa desvaneciendo, la renovada confianza también lo hará y la dinámica de las reservas podría complicarse. Cabe recordar que la primera misión del Fondo llegó a principios de octubre, con lo cual una duración de 3 meses implicaría cerrar el acuerdo en enero. Un programa EFF sin reformas estructurales sería inédito y podría retrasar la negociación

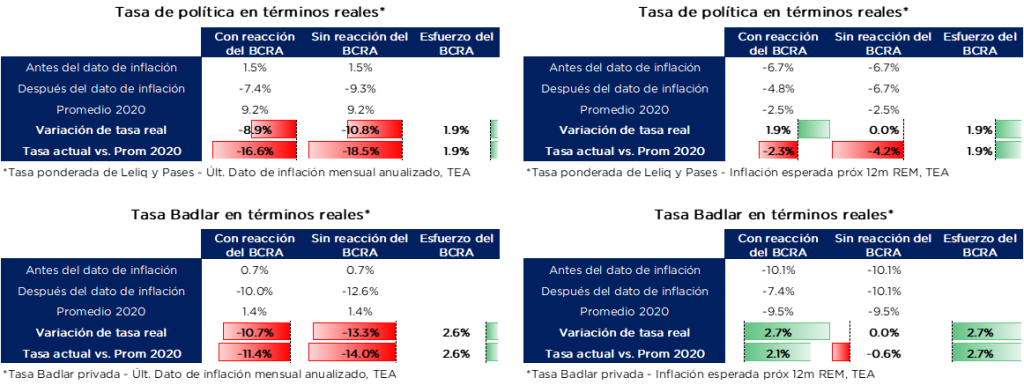

Desde el punto de vista monetario, el dato de inflación de octubre no solo fue un baldazo de agua fría, sino que dejó al desnudo la poca predisposición del Gobierno a usar la tasa de interés como instrumento de política. El dato de inflación vino mucho peor de lo que se esperaba (3,8% vs. 3,2% del REM), el número más alto desde septiembre de 2019, reflejando seguramente un aumento en la expectativa de devaluación (los bienes, en general más transables, crecieron 4,6% vs. 1,9% para los servicios), algo que ya veníamos observando con la inflación mayorista (que venía en torno al 4,0% en los últimos 3 meses). Pero lo más llamativo fue la tímida reacción de la política monetaria: con una inflación que, en términos anualizados, subió 12 puntos respecto del mes pasado (2,8%*12=33,6% vs. 3,8%*12=45,6%), la reacción del BCRA fue subir las tasas nada más que entre 1 y 3 puntos. Parecería ser una reedición de la “política monetaria en dosis de placebo” que destacábamos en nuestros informes anteriores: ya no en su versión “armonización de tasas”, pero sí en una nueva de “ilusión monetaria” (un suba nominal, pero con baja real). Esta reflexión es válida tanto para la tasa de política ponderada (Leliqs y Pases), como para la tasa Badlar. Lo más grave es que no solo es un problema de la derivada, sino también del nivel general de las tasas: incluso antes del dato de inflación, las tasas reales ya venían siendo bastante más bajas que durante todo el 2020. Y esto es válido para diversas metodologías de cálculo de la tasa real. El dato de inflación de octubre dejó al desnudo la poca predisposición del Gobierno a usar la política monetaria

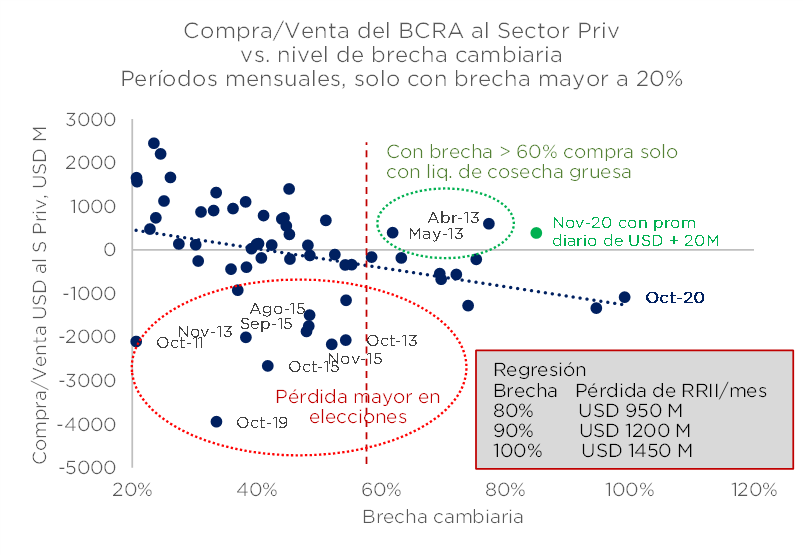

La reticencia a la suba de tasas no es únicamente responsabilidad del BCRA, sino también de Hacienda, que esta semana mostró una vez más su dificultad por obtener financiamiento neto en el mercado. El Gobierno consiguió ARS 70,6 mil millones, cuando vencían ARS 73,0 mil millones, como consecuencia del poco interés en las letras que ajustan por tasa de Pases, únicamente salvada por una buena colocación de Boncer. En definitiva, no es un problema de elección de instrumentos, sino de una reticencia a convalidar mayores tasas de interés en las licitaciones primarias de los instrumentos a tasa fija o variable. Lo que llama la atención es que, uno de los primeros puntapiés del giro ortodoxo de noviembre fue, justamente, el anuncio de que el déficit se financiará en parte con deuda neta, ya que el Gobierno buscará refinanciar el 110% de vencimientos del último bimestre. La principal incógnita que nos surge es qué podría ocurrir si no se logra refinanciar el 100%: ¿se usarán más de ARS 400 mil millones de utilidades? Cabe recordar que hay casi ARS 800 mil millones disponibles. Otra opción es recurrir nuevamente a la carta mágica de una nueva mega licitación de dólar-link que, a estos niveles, el mercado podría tener apetito. Las dos opciones tienen sus claras desventajas. Finalmente, en el plano cambiario, se acabó el “veranito” de la semana pasada: el Banco Central volvió a vender reservas y el dólar paralelo volvió a subir. Es algo que venimos repitiendo desde la semana pasada: comprar reservas con una brecha cambiaria del 80% es una quimera. La mejor manera de demostrar esto es hacerlo por el absurdo: si el BCRA lograra mantener durante todo noviembre una compra de dólares promedio de USD 20 M diarios, como el promedio de compra entre la 1er semana de noviembre y los dos primeros días de ésta, la compra del mes sería de USD 380 M, un número que luce bastante sobre estimado. Nuestro modelo sencillo que explica la intervención del BCRA a través del nivel de brecha nos indica que un nivel de brecha del 80%, en general, está asociado con ventas de casi USD 1000 M. Acumular reservas con brecha de 80% es una quimera

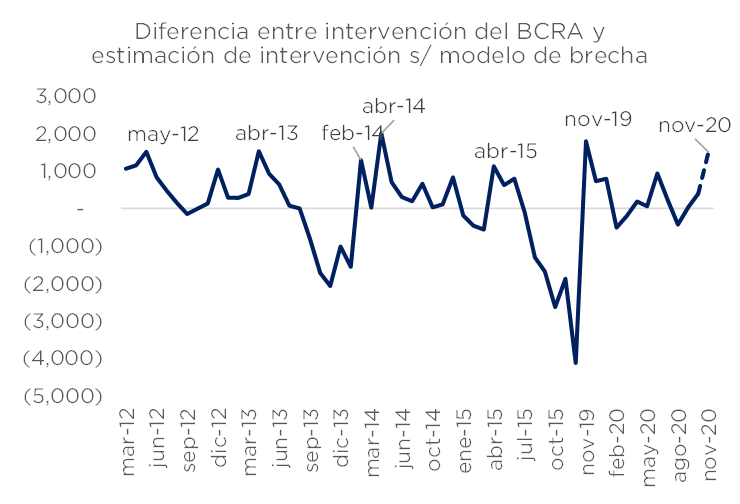

Por eso, el nivel de compras que había mostrado el BCRA durante la semana pasada y los primeros días de ésta, no guardaba relación alguna con el escenario financiero actual y, probablemente, reflejaba algo más relacionado con importadores que no podían acceder normalmente al MULC, como algunas notas periodísticas lo empezaban a notar. Lo más interesante es que la subestimación de este sencillo modelo, si bien puede ocurrir, en general, se manifiesta en meses como abril y mayo, que son meses de estacionalidad buena por la liquidación de la cosecha gruesa. Noviembre no sería el caso. En el plano cambiario, otra novedad fue la disparada del blue: pasó de $146 el martes a $164 al día de ayer (+12% en dos días). La subestimación del modelo en general ocurre con cosecha gruesa

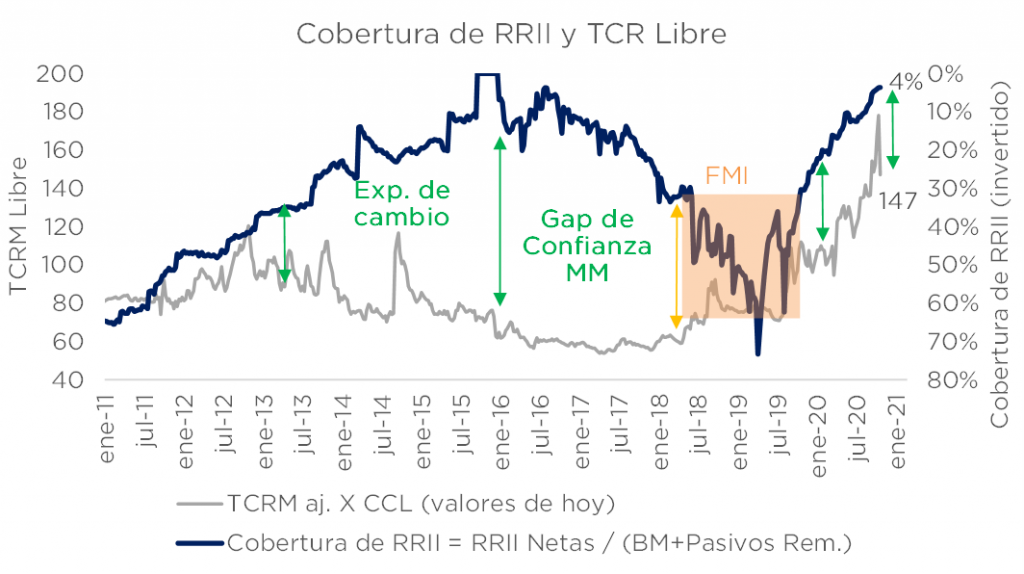

Redoblar la apuesta o perecer, esa es la cuestión Esta pérdida de momentum en el viraje de la conducción económica, a tan poco tiempo de haber comenzado, enciende algunas alarmas que habrá que monitorear muy de cerca. Hay que tener presente que el margen de error es cada vez más chico, básicamente porque la “nafta en el tanque”, es decir, las reservas, se va agotando, y porque nos acercamos a diciembre, un mes bastante complejo en términos fiscales, monetarios, cambiarios y sociales. El termómetro de esta situación, como siempre, lo tendrá la evolución de la brecha cambiaria, la dinámica de las reservas y el riesgo país. Si la situación no mejora, será interesante pensar qué podría ocurrir con la conducción económica: ¿se profundizará el intento de giro ortodoxo, redoblando la apuesta? ¿o se retomará una agenda mucho menos “amigable” con el mercado, como la que vimos durante el pico de la pandemia? Las señales que indicarían una profundización del giro ortodoxo y que, a nuestro entender, serían claves para continuar con la estabilización de las variables financieras, incluyen: (i) el despertar de la política monetaria (que el BCRA deje de terciarizarla con la Secretaria de Finanzas y suba la tasa más decididamente); (ii) que Hacienda empiece a tomar deuda neta a través de convalidar tasas algo más altas en las licitaciones; (iii) que se minimicen los giros de utilidades al BCRA al Tesoro hasta fin de año; (iv) que los números fiscales de octubre, que conoceremos la semana que viene, muestren que el gasto empezó a desacelerarse; (v) que la negociación con el FMI se acelere (es decir, que no se confirmen los rumores de intento de “EFF sin reformas estructurales”); y (vi) que Guzmán cuente con el apoyo político explícito de todo el arco político de la coalición. La noticia de que Cristina Fernández habría recibido a Martín Redrado hace algunos días (ver acá) podría ser una pista a esta pregunta, inclinando la balanza hacia esta opción de redoblar la apuesta por el giro ortodoxo. Sin embargo, todavía parece muy difícil saberlo, sobre todo porque depende de la política, que tiene una dinámica a veces mucho más impredecible que la economía. En términos de mercado, las valuaciones son hoy muy distintas a las que eran hace dos semanas, sobre todo en el tipo de cambio: la baja del contado con liquidación de las últimas semanas luce exagerada si es que el giro ortodoxo termina siendo perecedero. Resulta interesante notar cómo, según nuestro modelo que asocia la “cobertura de reservas” con el nivel del “tipo de cambio real libre”, el gap de confianza que se le estaría otorgando a este giro del Gobierno es similar al de comienzos de año, cuando el mercado le dio el “beneficio de la duda” a Guzmán (ver gráfico siguiente). También se parece mucho al efecto que generaba una expectativa de cambio político a principios de 2013. Finalmente, aunque un programa con el FMI podría merecer un “gap de confianza” similar o incluso mayor que el actual (como en jun-18), el acuerdo puede demorar algunos meses). Además, no es estrictamente comparable el primer Stand-By de Macri con el EFF de Fernández, tanto por las condiciones iniciales como por la naturaleza misma de la gestión económica. El tipo de cambio luce caro si el giro ortodoxo termina siendo perecedero

La situación de los bonos y las acciones es muy distinta, dado que sus valuaciones, incluso habiéndose recuperado en estos días, siguen estando mucho más deprimidas que el tipo de cambio, en nuestra opinión.

Descargá el Informe de nuestro equipo de Estrategia

![]()

RELACIONADOS