Mucho ruido y pocas nueces

Resumen y conclusiones

- A diferencia de todas las respuestas anteriores, las medidas de ayer apuntan en una dirección más razonable. Sin embargo, no están exentas de otros problemas que vuelven a su efectividad mucho más debatible: (i) la dosis parece ser bastante tímida; (ii) no tiene una consistencia absoluta; (iii) no atienden el problema madre e incluso tienden a agravarlo.

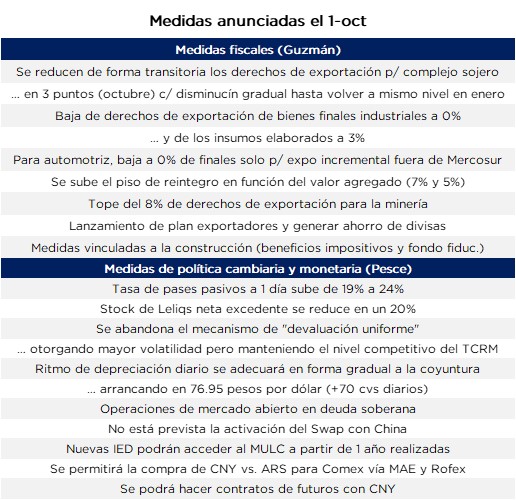

- Las medidas fiscales de incentivo a la exportación anunciadas por Guzmán tienen una dosis baja: la disminución de las retenciones al complejo sojero luce insuficiente como para generar un cambio drástico de comportamiento en el sector. Además, en ningún momento se hizo referencia al costo fiscal, lo cual constituye otra debilidad: no atacar el problema principal.

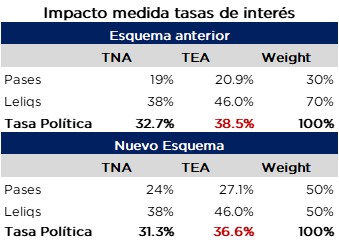

- Por su parte, las medidas de política monetaria y cambiaria también dejan con sabor a poco. Por empezar, el aumento de tasas no es tal: no hay un aumento ni de la tasa de política monetaria, ni de las tasas pasivas ni, a priori, de las tasas que ofrece la deuda en pesos. Además, el desarme del stock de Leliq excedente es inconsistente con otros medidas que apuntan a disminuir la brecha, como la de realizar operaciones de mercado abierto.

- La otra medida importante del BCRA es cambiaria: se abandona la velocidad crucero diaria del crawling-peg. Nuestra interpretación es que vamos camino a una política cambiaria maradoniana inspirada en la teoría de las tasas de interés del Banco de Inglaterra. Esto es, creemos que, al final del mes, la depreciación del tipo de cambio nominal seguirá siendo del orden del 30% anualizada.

- A nuestro entender, el principal problema macro es la dominancia fiscal de la política monetaria, que deriva en niveles de brecha incompatibles con la acumulación de reserva. Por eso, creemos que la brecha debería bajar en al menos 30 puntos. Las dinámica fiscal y monetaria hasta fin de año no ayudará (en septiembre empeoró respecto de agosto). Si el mercado comparte nuestra interpretación maradoniana de la política cambiaria y el BCRA no está dispuesto a pagar el costo de vender bonos a estos niveles, nos resulta difícil pensar en cómo podría lograr bajar la brecha y volver a acumular reservas. La responsabilidad se carga en las liquidaciones del agro.

La preocupante dinámica de las reservas tras el nuevo endurecimiento del cepo de mediados de septiembre obligó al Gobierno a reconocer el error y anunciar, tal como se esperaba, un nuevo conjunto de medidas con el objetivo de frenar el circulo vicioso entre reservas, expectativas de devaluación y brecha cambiaria.

A diferencia de todas las respuestas anteriores que brindó el Gobierno frente al mismo problema de drenaje de divisas (siempre endurecer restricciones), las medidas anunciadas ayer apuntan en una dirección mucho más razonable. Sin embargo, en nuestra opinión, no están exentas de otros tres problemas que vuelven a su efectividad mucho más debatible: (i) la dosis parece ser bastante tímida; (ii) es un conjunto de decisiones que no tiene una consistencia absoluta; (iii) dejan de lado el problema madre e incluso tienden a agravarlo. En términos médicos, podríamos definirlo como “una dosis baja de un analgésico con efectos secundarios para evitar el antibiótico”.

Describiendo las medidas

El conjunto de medidas de ayer se pueden separar en dos subgrupos distintos: (i) las anunciadas por el Ministro Guzmán: medidas fiscales que apuntan a incentivar la liquidación de divisas); (ii) las anunciadas por Pesce: medidas de política monetaria y cambiaria que buscan complementar las medidas anteriores. En la tabla a continuación, las resumimos.

Analizando las medidas

El principal problema de las medidas fiscales es su baja dosis: la disminución de las retenciones al complejo sojero luce bastante insuficiente como para generar un cambio de comportamiento en el sector (tanto en el productor que tiene que vender los granos como en el exportador que tiene que liquidarlos). Pensar que, al tipo de cambio de ayer, el valor efectivo del dólar para el complejo sojero era $ 51,08 ($76,25*0.67), mientras que el nuevo valor será $53,35 ($76,25*0.7), es decir, un aumento de 4,5%. Si bien habrá que ver qué ocurre con el tipo de cambio real (pensamos que no va a haber devaluación real, pero ver más adelante), la modificación desde el punto impositivo parece ser bastante tímida como para empujar a la venta/liquidación al sector. Tener presente que, según estimamos, el sector tiene cerca de USD 9.300 M para liquidar.

El resto de las medidas son bastante marginales y con un grado de especificidad que no vale la pena indagar desde un punto de vista macro, pero apuntan en el mismo sentido, con los mismos problemas.

Una cuestión interesante que notamos en la presentación del Ministro Guzmán es que en ningún momento hizo referencia al costo fiscal de las medidas, lo cual constituye la segunda debilidad: no atacar el problema principal. Resulta llamativo también que, a una semana de presentar el presupuesto, cuando las nuevas medidas no estaban ni en los planes, no se haga referencia a cómo cambian las proyecciones fiscales en el nuevo escenario, si es que cambian. Tampoco se refirió al financiamiento del costo fiscal: entendemos que hubiese sido una buena señal que, al mismo tiempo, se anuncie algún recorte en algún gasto para contrapesar la pérdida de recaudación. Los primeros números que hacemos nos indican que únicamente con las medidas al sector agroindustrial el costo fiscal asciende a ARS 20.000 M, a lo que habría que sumarle la reducción de las retenciones a bienes industriales, al sector de la minería, los beneficios impositivos para la construcción y el Plan Gas, entre otros. Aunque el número final no represente un costo abismal, creemos que habría sido una señal importante ubicar la consolidación fiscal ante todo.

Por su parte, las medidas de política monetaria y cambiaria también dejan con sabor a poco. Por empezar, el aumento de tasas no es tal: si bien subió la tasa de pases pasivos a 1 día en 500 pbs (de 19% a 24%), también se redujo el stock de Leliqs excedentes en un 20% respecto del stock de septiembre. Si bien el cálculo es mucho más complejo, una primera aproximación indica que el efecto neto sobre la tasa de política podría ser hacia la baja.

Esto tiene dos consecuencias: la primera es que los plazos fijos no subirán tasa (solo aplicaría para las cuentas remuneradas, que son las que se van contra los pases); la segunda es que el desarme de Leliqs implica un aumento de la liquidez que se choca de lleno con otras medidas que buscan achicar la brecha cambiaria, como las operaciones de mercado abierto (las ventas de bonos soberanos que tiene el BCRA contra pesos). Punto aparte para tratar de entender cómo se instrumentará la medida, con bonos soberanos que ya están cotizando en niveles bastante bajos: ¿los venderán “de oferta” para bajar una brecha que, por otro lado, es presionada por un desarme de Leliqs que decidió la misma institución?

Asimismo, el Ministro Guzmán declaró en su conferencia de prensa que “se buscará que confluyan las tasas que paga esa entidad (el BCRA), para retirar pesos de circulación, con las que abona el Tesoro para financiarse en el mercado”. Es decir, la tan mentada “armonización de tasas de interés” no implica ni una suba de tasas de política monetaria, ni una suba de tasas pasivas ni una suba de los instrumentos soberanos en pesos.

La otra medida importante del BCRA viene por el lado del esquema cambiario: se abandona la velocidad crucero diaria del crawling-peg y se opta por un esquema de variaciones aleatorias. Nuestra interpretación de este punto es que vamos camino a una política cambiaria maradoniana inspirada en la teoría maradoniana de las tasas de interés del Banco de Inglaterra, pero aplicada al tipo de cambio: el nombre se deriva del gol de Maradona a los ingleses, donde el jugador gambeteaba para un lado y para el otro, aparentemente sin un rumbo demasiado claro para los espectadores, pero que sí estaba bien definido para el autor. Esto es, creemos que, al final del mes, la depreciación del tipo de cambio nominal seguirá siendo del orden del 30% anualizada. Hay varias señales que nos llevan a pensar esto.

1). El propio comunicado del BCRA indica que “el nivel del tipo de cambio real se encuentra por encima de su promedio histórico”, que se encuentra en “un nivel competitivo” y que “se reafirma la política de sostenimiento de la estabilidad del tipo de cambio real”.

2). Guzmán anunció que licitará un instrumento en pesos atado al valor del dólar (bono USD-link), lo cual nos lleva a pensar que no están pensando en una devaluación real ni mucho menos. El propio Guzmán remarcó en su conferencia que “hay que mantener el nivel del tipo de cambio real”.

3). El Ministro de Producción Kulfas, en una entrevista en TN luego de los anuncios, dijo que las medidas anunciadas por Pesce no significan que va a haber una devaluación del tipo de cambio.

Por último, la otra medida importante del BCRA fue el anuncio de que no activará el swap con China, lo cual podría sugerir que hubo un intento de activarlo pero no se logró hacerlo. En este sentido, la semana pasada vimos un intercambio en Twitter donde el ex vicepresidente del BCRA, Lucas Llach, indicaba que el Banco Popular de China exige cierto nivel de reservas netas para su activación, Tweet que luego borró sin dar mayores explicaciones. Dicho esto, las condiciones reales del swap no son públicas (o al menos nosotros no las conocemos), con lo cual son meras especulaciones. En otros términos, toda la responsabilidad de la acumulación de reservas se carga a las medidas fiscales, que ya vimos que tiene sus propios problemas de dosis.

Lo que sí ocurrió (y que no hay que malinterpretar) es que se permitirá la compra de yuanes contra pesos para comercio exterior. Aquí hay otra interpretación que es que el swap se activa pero únicamente contra yuanes que no se permiten convertir a dólares. De esta manera, los yuanes solo podrían utilizarse para pagar importaciones provenientes de China, al tiempo que por las exportaciones realizadas al país asiático se recibirán yuanes. Al fin de cuentas, si el swap se utiliza de esta manera, únicamente nos estaríamos ahorrando divisas por el saldo comercial deficitario con China.

¿Cuáles son las chances de éxito de las medidas?

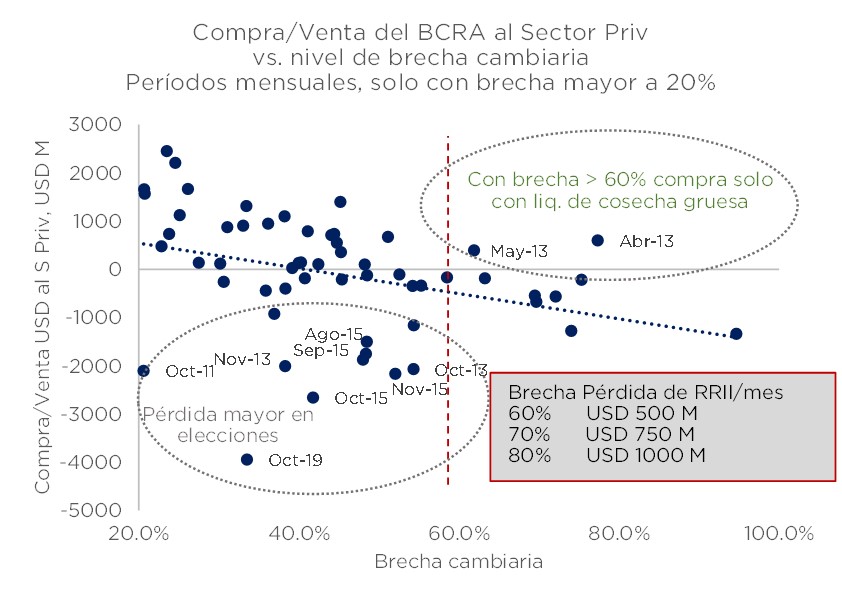

A nuestro entender, el principal problema de la macro es que la política fiscal deriva en necesidades de financiamiento monetario que llevan a la brecha cambiaria a niveles insostenibles. Como se puede ver en el gráfico de la siguiente página, resulta imposible para el BCRA acumular reservas con una brecha mayor al 60% si no se cuenta con una ayuda excepcional de la liquidación de una buena cosecha gruesa.

Dado que todavía estamos en vísperas de la cosecha fina, y que faltan seis meses para la gruesa, resulta absolutamente necesario que el conjunto de las medidas anunciadas logren disminuir en cierta al menos 30 puntos la distancia entre el tipo de cambio oficial y el contado con liquidación que hoy se ubica en alrededor de 90%.

El éxito de la disminución de la brecha, a nuestro entender, depende de los siguientes factores:

- El grado de convicción con el cual el BCRA salga a realizar operaciones de mercado abierto: ¿sale a vender incluso en niveles de paridad bajos (cercanos a 40%)? ¿o entiende que no tiene sentido pagar un precio tan alto y decide esperar a que mejoren las valuaciones?

- La interpretación que haga el mercado respecto de la nueva política cambiaria: la política maradoniana, donde el BCRA hace variar de manera aleatoria el tipo de cambio pero manteniendo en promedio la velocidad crucero anterior, es una mera interpretación nuestra en base a los argumentos presentados. Si llegase a ocurrir que gran parte de los jugadores del mercado entiende que se va a acelerar la devaluación, la brecha podría comprimir.

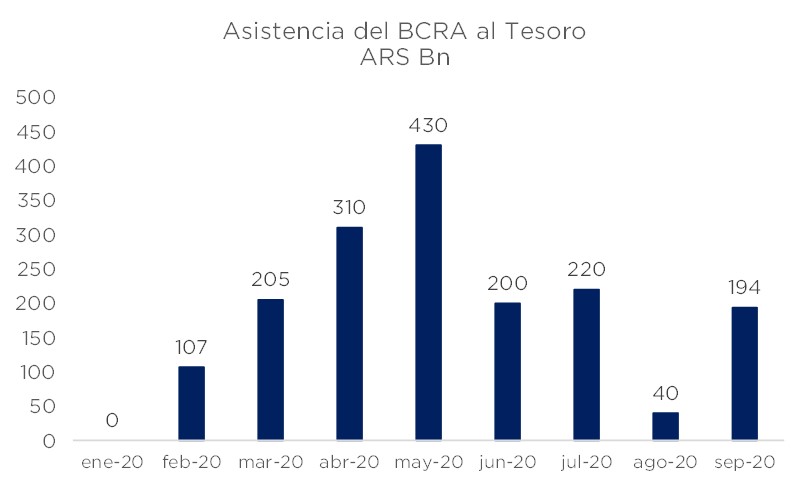

- La dinámica fiscal y, por lo tanto, monetaria hasta fin de año: tal como venimos insistiendo hace varios meses, para nosotros la brecha es un fenómeno eminentemente monetario que refleja más la abundancia de pesos que otra cosa. Por eso, será importante que la asistencia del BCRA al Tesoro vuelva a niveles más parecidos a los de agosto que a los del mes pasado, donde vimos una asistencia al estilo “cuarentena fase 1”.

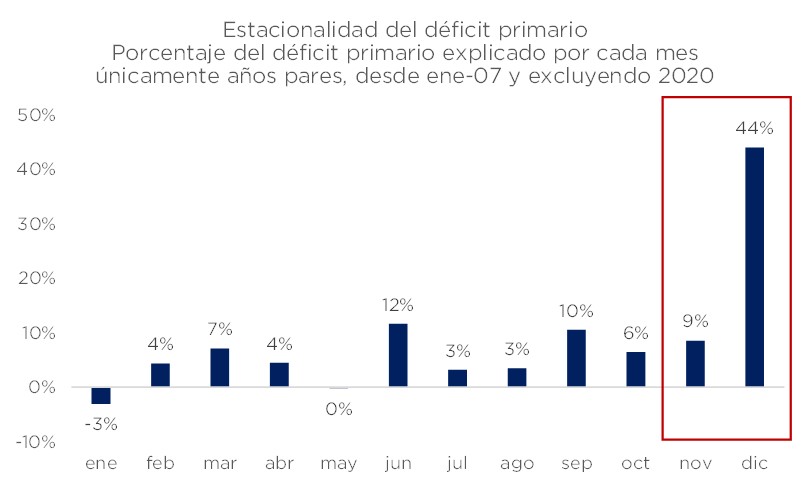

Entendemos que hay espacio para que la brecha baje desde los niveles actuales, porque pensamos que quizás está en niveles de overshooting. Pero no pensamos que la dinámica fiscal (y monetaria) mejore mucho en los próximos meses dado que hay una estacionalidad desfavorable del déficit fiscal y que los vencimientos de pesos son abultados. Tampoco creemos que el mercado “compre” la idea de devaluación real solo porque el primer día post anuncios el tipo de cambio nominal sube 70 centavos.

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS